BÖHKE INSIGHTS Q2

Marktrückblick

Auf den globalen Aktienmärkten herrschte im April weiterhin hohe Volatilität, was auf viele Unsicherheitskomponenten zurückzuführen war: der anhaltende Krieg, hohe Inflationszahlen, die Erwartung an eine restriktivere Geldpolitik sowie steigende Corona-Infektionszahlen in China. All diese Faktoren und deren mögliche Folgen drückten zunehmend auf das Wirtschaftswachstum, was bei manchen Marktteilnehmern bereits Rezessionsängste schürte. Als Konsequenz reduzierten Wirtschaftsinstitute und Analysten ihre Schätzungen deutlich. Im Anleihenbereich kam es durch die falkenhaften Äußerungen der Zentralbanken zu weiteren Kursverlusten. Die größten Kursrückgänge vermeldeten insbesondere bonitätsstarke Anleihen, die aufgrund ihrer niedrigen Rendite in diesem Umfeld sehr unattraktiv waren.

Anfang Mai führten Faktoren wie der Corona-Lockdown in China, die weiter sinkende Konsumlaune in den USA sowie weiter steigende Verbraucherpreise zu erhöhten Rezessionssorgen der Anleger. Daraus resultierten zunächst weitere Abverkäufe an den Aktienmärkten sowie bei risikoreicheren Unternehmens- und Hochzinsanleihen, die insbesondere in den USA zum Tragen kamen. In der zweiten Maihälfte hat die Kombination aus positiv überraschenden Einkaufsmanagerindizes, der Hoffnung auf ein Ende des chinesischen Lockdowns sowie Aktienrückkaufprogramme vieler Unternehmen die negative Investorenstimmung wieder aufgehellt, weshalb es zu einer Erholung an den Aktienmärkten kam.

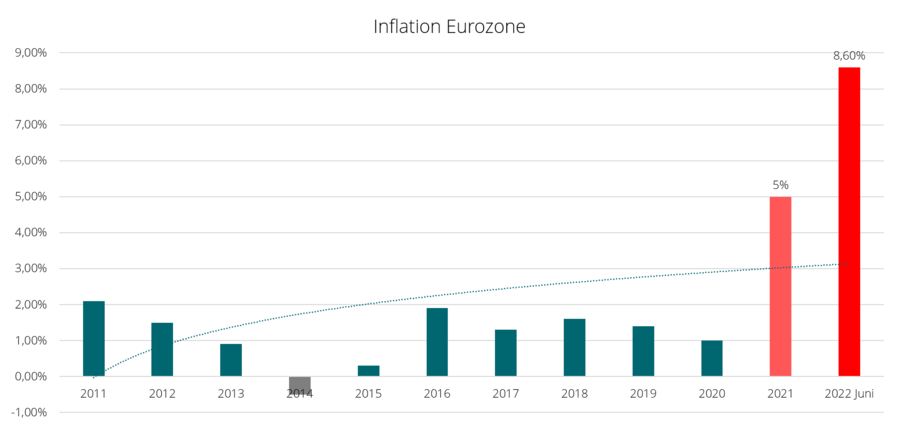

Zu Beginn des Junis wurden höher als erwartete Inflationszahlen in den USA und Europa veröffentlicht, was darauf hindeutet, dass der Höhepunkt der Inflation noch nicht erreicht scheint. Damit wächst die Wahrscheinlichkeit, dass die Zentralbanken stärker bzw. über einen längeren Zeitraum mit Zinssteigungen reagieren werden. Dementsprechend bleibt das aktuelle Stimmungsbild an den Finanzmärkten weiterhin negativ. Dieses negative Stimmungsbild sorgte für einen Abverkauf an den Aktienmärkten. Insbesondere die konjunktursensibleren europäischen Industrie- und Rohstoffunternehmen waren davon verstärkt betroffen. Defensivere Sektoren wie Basiskonsum konnten sich aufgrund der geringeren Konjunkturabhängigkeit etwas besser halten. Auch Anleihen konnten ihrer Diversifikationsfunktion weiterhin nicht nachkommen und wurden segmentübergreifend abgestoßen. Während Unternehmensanleihen den Juni mit deutlichen Kursverlusten abgeschlossen haben, konnten sich europäische Staatsanleihen zum Monatsende wieder teilweise erholen. Grund dafür war die Sondersitzung der EZB, in der ein neues Konzept gegen eine potenzielle Euro-Krise angekündigt wurde und den Anlegern entsprechend Sicherheit gegeben hat.

Performance

Der Fonds konnte sich den Korrekturen an den Märkten nicht gänzlich entziehen, sodass wir seit Jahresbeginn bei -15,81% stehen (30.06.2022).

Anfang des zweiten Quartals haben wir aufgrund der konjunkturellen Probleme unseren Aktienbestand defensiver aufgestellt. Dazu haben wir zunächst die Aktienquote grundsätzlich reduziert und Umschichtungen von zyklischeren Sektoren hin zu Basiskonsumgütern und Rohstoffunternehmen vorgenommen. Konkret haben wir Industrieunternehmen wie Siemens und Luxusgüterhersteller wie LVMH reduziert und den Bereich Lebensmittel (Carrefour) sowie Öl/Gas (Equinor) aufgestockt.

Im Juni verschärfte sich die Lage an den Märkten noch einmal aufgrund der höher als erwarteten Inflation, was uns dazu veranlasste noch defensiver zu werden und wir unsere Aktienquote auf 50% reduziert haben. Reduziert wurde der Anteil an Tech-Aktien, der nach wie vor höher bewertet als andere Sektoren ist. Zusätzlich haben wir Gold mit ins Portfolio aufgenommen, welches in einem tatsächlich eintretenden Rezessionsszenario unterstützend wirken sollte. Des Weiteren investierten wir Mitte Juni in einen ETF auf den chinesischen Index CSI 300, da sich zum einen die dortige Coronalage sukzessive entspannt und die Regierung damit begonnen hat die Wirtschaft zu stimulieren, währenddessen die europäische und die US-Wirtschaft mit einer restriktiveren Geldpolitik zu kämpfen hat. Somit ist diese Investition aus unserer Sicht eine gute diversifizierende Ergänzung für das Gesamtportfolio.

Auf der Anleihenseite mussten wir aufgrund der restriktiver werdenden Zentralbanken entsprechend temporäre Verluste hinnehmen. Im Umkehrschluss bedeutet dies allerdings, dass wir mittlerweile eine durchschnittliche Rendite von über 4,5% p.a. mit unserem Renten - Bereich (ca. 30% des Gesamtportfolios) erwirtschaften werden. Unser Portfolio besteht nach wie vor primär aus Unternehmensanleihen. Im Durchschnitt weist das Anleihenportfolio ein gutes Bonitätsrating von BBB (S&P) auf und liegt mit einer Restlaufzeit von rund 3 Jahren im weniger zinssensitiven Bereich.

Unsere aktuelle Positionierung im Fonds können Sie unter https://www.boehke-fonds.de/unser-fonds einsehen.

Ausblick

Aufgrund der hohen Inflation, die unseres Erachtens nur langsam abschmelzen wird, erwarten wir auf der Rentenseite eine weitere Renditeausweitung, weswegen wir mit neuen Investitionen noch abwarten. Trotz der bereits heftigen Verluste an den Aktien- und Rentenmärkten und den gesunkenen Bewertungen (vor allem in Europa), sehen wir derzeit nur begrenztes Aufwärtspotenzial. Sofern sich an den aktuellen Rahmenbedingungen nichts Wesentliches ändert, werden wir bis auf Weiteres keine Erhöhung des Aktienbestands vornehmen und bleiben leicht defensiv positioniert.

Die Finanzmärkte haben bereits eine leichte Rezession eingepreist. Sollte die Inflation weiterhin auf dem hohen Niveau verharren und sich die Lieferengpassproblematik nicht entspannen, wird ein Rezessionsszenario immer wahrscheinlicher, was zu weiteren Abverkäufen von Risiko-Assets führen dürfte. Falls es jedoch anders kommt und die Inflation sich zunehmend entspannt, wären die Zentralbanken weniger unter Druck die Zinsen anheben zu müssen, was wiederum die Wahrscheinlichkeit erhöhen würde, eine Rezession gänzlich zu umschiffen. Dies könnte zu einer großen Erleichterung unter den Marktteilnehmern führen und entsprechende Kursgewinne auslösen. Aufgrund dieses ambivalenten Charakters bleibt die Beurteilung der zukünftigen Entwicklung sehr schwierig.

Im Fonds-Advisory ist die Böhke & Companie Cosultants KG als vertraglich gebundener Vermittler nach § 3 Abs. 2 WpIG im Auftrag, im Namen und für Rechnung der GSAM + Spee Asset Management AG, Steinstraße 137, 47798 Krefeld tätig und bietet folgende Finanzdienstleistungen an:

- Honorar-Anlageberatung § 2 Abs. 2 Nr. 4 WpIG

- Anlagevermittlung § 2 Abs. 2 Nr. 3 WpIG

Die Notwendigkeit einer Erlaubnis ergibt sich aus § 15 Abs. 1 WpIG.